周二下午两点半,你正在会议室里跟团队对齐一个紧急上线的系统。桌上的手机疯狂震动,你悄悄瞥了一眼推送通知,满屏的绿色。开完会一解锁手机:自选股瞬间崩盘,上午刚浮盈的两个点,下午不仅全吐回去了,还倒亏进去三个点。

那一瞬间,你的心跳随着分时 K 线剧烈波动,血压飙升。接下来的一下午,你脑子里全是刚刚的盘面,代码写不下去,方案看不进去。

这种画面,是不是每个上班炒股的“打工人”都无比熟悉的日常?

为了摆脱这种心力的无底线消耗,很多程序员和技术型散户把目光投向了量化投资。我们天然地觉得:既然我会写代码,那把交易逻辑写成自动化脚本,让机器帮我买卖,不就既能克服人性弱点,又能解放双手,实现“睡后收入”吗?

但今天,我想用我自己的血泪教训给你泼一盆冷水:自研量化不是拯救你财务焦虑的银弹,如果你方法不对,它只会让你陷入另一种内耗。

1. 打脸量化神话:从盈利 10%到亏损 20%,我的“翻车”实录

我们技术型散户最容易犯的错误,就是对自己的逻辑和技术有着近乎迷信的自信。

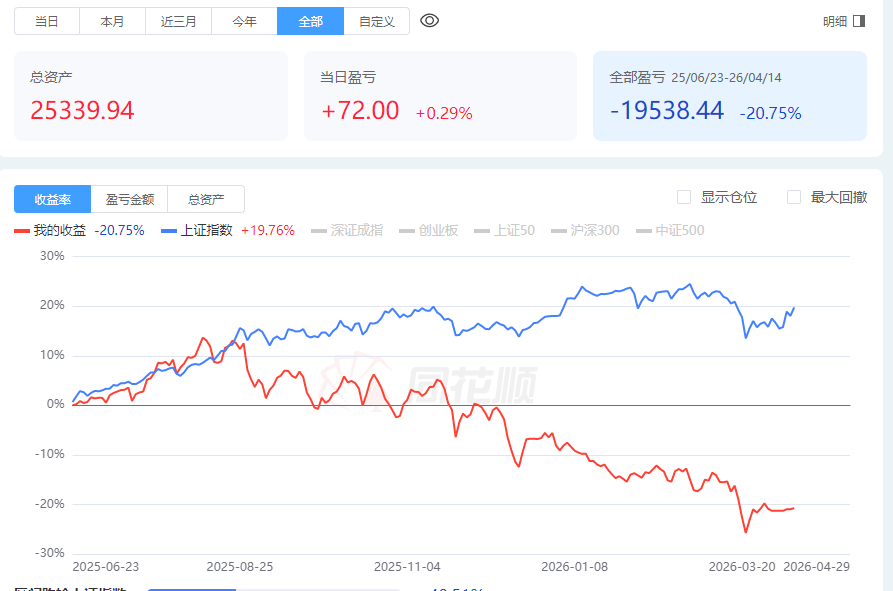

其实,这已经不是我第一次被市场教育了。早在前些时候,我就在《用 2 万起步量化投资 1 年,亏了多少,学到了什么?》中分享过自己最初拿 2.5 万本金试水、一路加仓却最终交了近 1 万块学费的经历。当时,由于“看不得资金空仓”而强行手痒进行人工操作,最终导致了 10%+的亏损。

那时候我天真地以为,只要我管住手、解决掉代码 Bug 、优化好交易框架,自研量化就能重新帮我“印钞”。

于是 2025 年 9 月份之前,我痛定思痛,重新起跑。当时市场环境对小市值策略极度友好,我改良后的自研小市值策略一路涨,账户浮盈轻松回升到了 15% 以上。当时我甚至产生了一种幻觉:自己又行了,实现财富自由只是时间问题。

然而,A 股最擅长的事情就是专治各种不服。

进入 9 月之后,市场风格发生巨变,微盘股踩踏、风格切换到大盘红利和科技权重。我的策略由于因子过于单一,防守能力几乎为零,开始一路阴跌。每一次调仓都在割肉,每一次开盘都是折磨。直到今天,这套曾经让我骄傲的自研策略,总体收益率变成了 **-10%**。

这次翻车让我彻底清醒:量化绝对不是稳赚不赔的银弹。它只是一种让你在统计学上具备概率优势、并且能严格执行纪律的工具。 如果你把全部身家赌在单一的自研策略上,这和盲目追涨杀跌的主观交易没有任何本质区别。

2. 技术型散户的独特雷区:别再从零手搓策略和框架了

看着自己写的代码在******中亏钱,技术型散户最本能的反应是什么?

“一定是我的交易框架不够优雅,我要重构它!” “是不是我的网络延迟太高?我要换一台更贵的服务器!” “我要从零手写一个回测系统,把所有细节都掌控在自己手里!”

千万别!这是性价比最低的无底深渊。

对于散户来说,最宝贵的是时间成本。从零写一个完美的回测框架和交易引擎,可能要花掉你几个月甚至半年的业余时间。然而,代码写得再漂亮、框架再优雅,只要核心的交易逻辑不能赚钱,你在市场上依然是个“弟弟”。

在量化投资中,逻辑永远大于代码,性价比永远大于美学。

更聪明的做法是:直接参考和利用社区里现有的成熟策略。 比如在聚宽( JoinQuant )等平台上,有很多前人公开的、经过市场检验的基础策略。你不需要从零去发明轮子,而是应该在此基础上做针对性的改进。

甚至,你完全可以把策略代码丢给 AI ,让 AI 帮你修改、加过滤器或优化止损逻辑。把精力花在理解市场逻辑和风格切换上,而不是死磕代码的细枝末节。

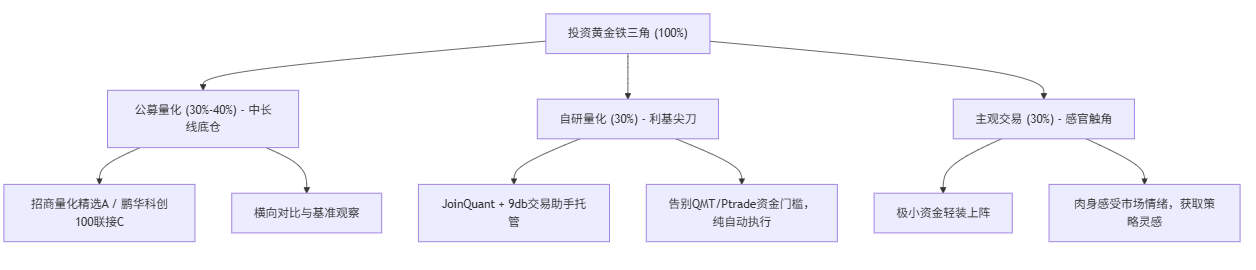

3. 重建防御线:技术散户投资的“黄金铁三角”

在接受了“量化不是银弹”和“自研可能吃瘪”的现实后,我把自己的投资体系进行了一次彻底的重组。我不再把鸡蛋放在一个篮子里,而是搭建了一个“公募量化 + 自研量化 + 主观交易”三足鼎立的“黄金铁三角”。

在这个体系中,我把资金和精力分配成了三瓣,每一瓣都承担着完全不同的使命:

第一角:30%-40% 仓位配置公募量化(稳健底仓与观察哨)

很多技术散户会不屑于买公募基金,觉得“我自己会写代码,凭什么让别人赚管理费?”

但客观来看,机构量化在数据完整度、因子储备、硬件算力和合规风控上,有着散户无法企及的系统性优势。我配置这部分仓位(例如买入鹏华上证科创 100ETF 联接 C和招商量化精选股票 A),原因有两个:

- 看好特定板块的贝塔收益:比如科技赛道,通过宽基量化能获取平均超额。

- 作为极佳的横向对比样本:把这部分资金作为锚,用来观察我自己的自研策略到底跑不跑得赢专业机构。它是一个天然的性能对比基准。

[!WARNING] 声明:以上提及的基金产品(如招商量化精选 A 、鹏华科创 100 联接 C )仅作为我个人投资的过往案例与对照样本进行说明,绝不构成任何投资建议或推荐。市场有风险,千万别参考照抄。

第二角:30% 仓位自研量化(吃利基超额的尖刀)

既然大仓位有公募底仓兜底,那么我们自己的自研策略就可以更加锐利、更加垂直。

散户做量化有一个机构做梦都羡慕的非对称优势:资金容量极小,所以船小好掉头。 机构百亿资金根本没办法碰的微盘股、小市值策略、或者一些高频的利基交易机会,都是散户自研策略的自留地。

如何把这 30% 玩得轻松?

- 放弃昂贵的门槛:很多券商交易需要 ****** 或 ****** 接口,动辄要求几十万的资金门槛。其实根本不需要。我直接用 JoinQuant 进行策略研究,时配合 9db 交易助手 自动跑信号。

- 完全托管,杜绝盯盘:把策略逻辑配置好后,交给 9db 交易助手完全自动执行,自动报单。白天该开会开会,该写代码写代码,把心力耗费降到最低。

第三角:30% 仓位资金主观交易(肉身感受市场的感官触角)

很多人觉得做量化就要彻底告别主观交易,但我认为,完全脱离盘面的人,写不出好的量化策略。

主观交易是你的触角。你必须保留一小部分资金(这里指占你投资资金的一小部分,但由于它是“零钱”,你的心态完全不一样),亲自去感受市场的狂热、恐慌和风格的轮动。

- 为什么一定要用极小资金? 因为资金足够小,即使大跌你也不会肉疼,你开会时不会想着它,下班了也懒得看它。没有了心力占用,你的心态会极其放松,反而能更客观地观察市场的多空博弈。

- 反哺量化迭代:很多优秀的量化过滤机制,比如“当指数跌破 20 日均线时强制空仓防守”,往往就诞生于你主观交易中被反复“打脸”后的顿悟。

4. 写在最后:放下对完美的执念,拒绝病急乱投医

当市场低迷或者我们自己亏钱的时候,人最容易犯的毛病就是“病急乱投医”。今天看推特上有人吹嘘某个策略年化 80%,你就赶紧去抄;明天看短视频说红利股永远的神,你又马上割肉追进去。结果往往就是完美地在每一个热点上接盘。

投资是一场长跑,没有哪一种方法是绝对的银弹。

搭建“公募底仓 + 自研尖刀 + 主观零花”的黄金铁三角,本质上不是为了追求一夜暴富,而是为了在资产、精力与心态之间找到一个完美的平衡点。

降低对自研量化的暴利期望,把它看作你资产配置中的一把小尖刀;借助前人的策略和 AI 工具,别去死磕轮子;用极轻量的工具(如 JoinQuant + 9db )自动跑起来,把你的白天还给生活和主业。

这,才是技术型散户最体面的投资姿势。

最后,想问问大家: 你目前的投资仓位是怎么配置的?是 100% 全仓主观“肉搏”,还是在死磕某个自研策略?你觉得“主观 + 自研 + 公募”这套铁三角配置适合你目前的现状吗?你在量化的路上又踩过哪些大坑?

欢迎在评论区留下你的战绩和看法,我们一起交流避坑,并肩前行!