最新的应用数据分析显示,在 2026 年,真正能驱动移动端 AI 应用下载量增长的主角,已经从更“聪明”的大模型本身,转向了以生成式图像为核心的视觉功能。根据 Appfigures 的统计,以图像模型为卖点的版本更新,其带来的新增下载量约为以语言或推理能力升级为主的“常规更新”的 6.5 倍。

这一变化标志着 AI 浪潮重心的明显转移。早期,推动用户尝试 AI 应用的主要是对话模型的迭代,以及语音等交互方式的提升,这些功能如今依然重要,但已不再能像过去那样在短时间内大幅拉动用户兴趣。相较之下,能直接生成可分享视觉内容的功能,更容易在社交媒体和应用商店中吸引眼球。

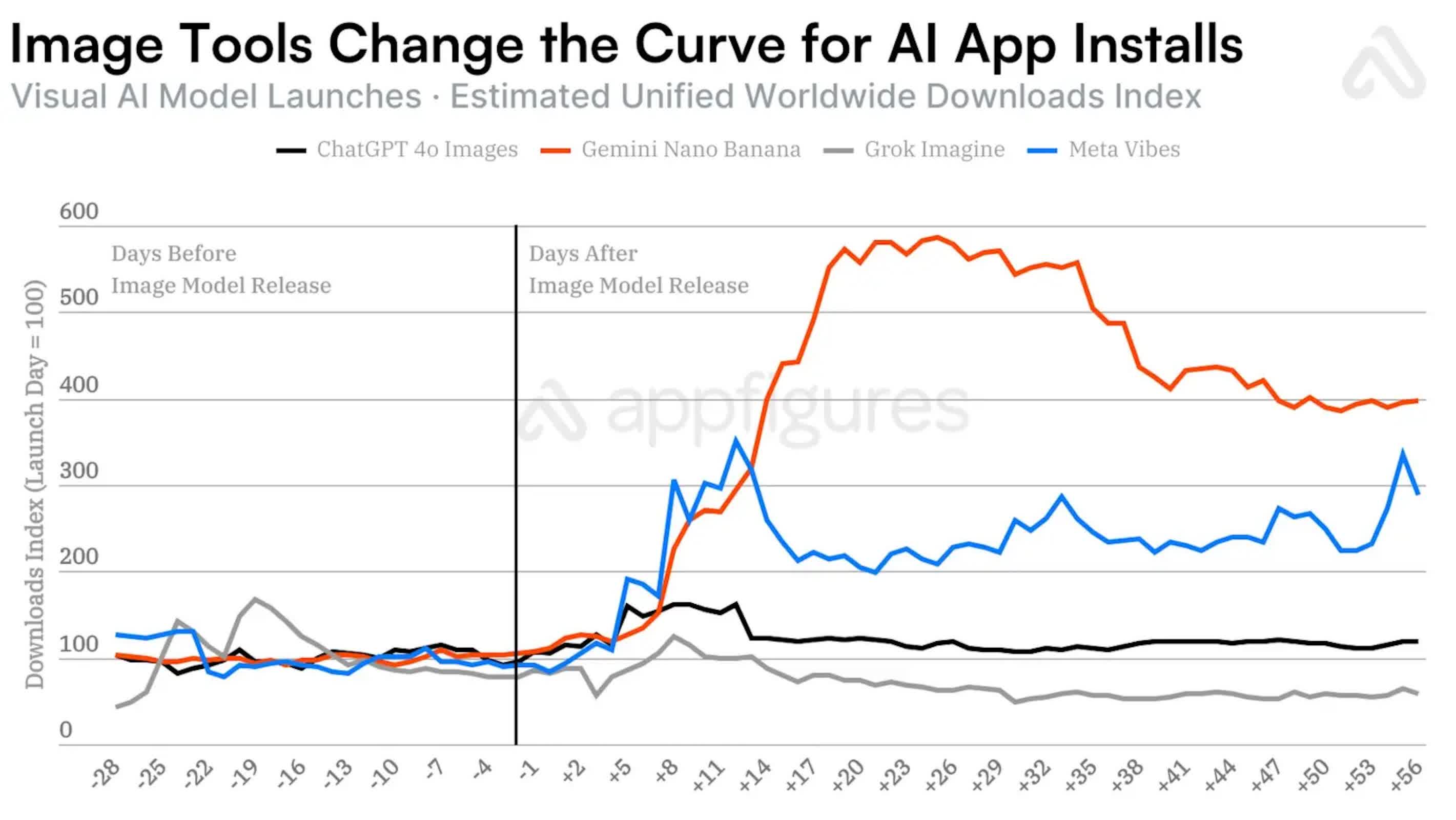

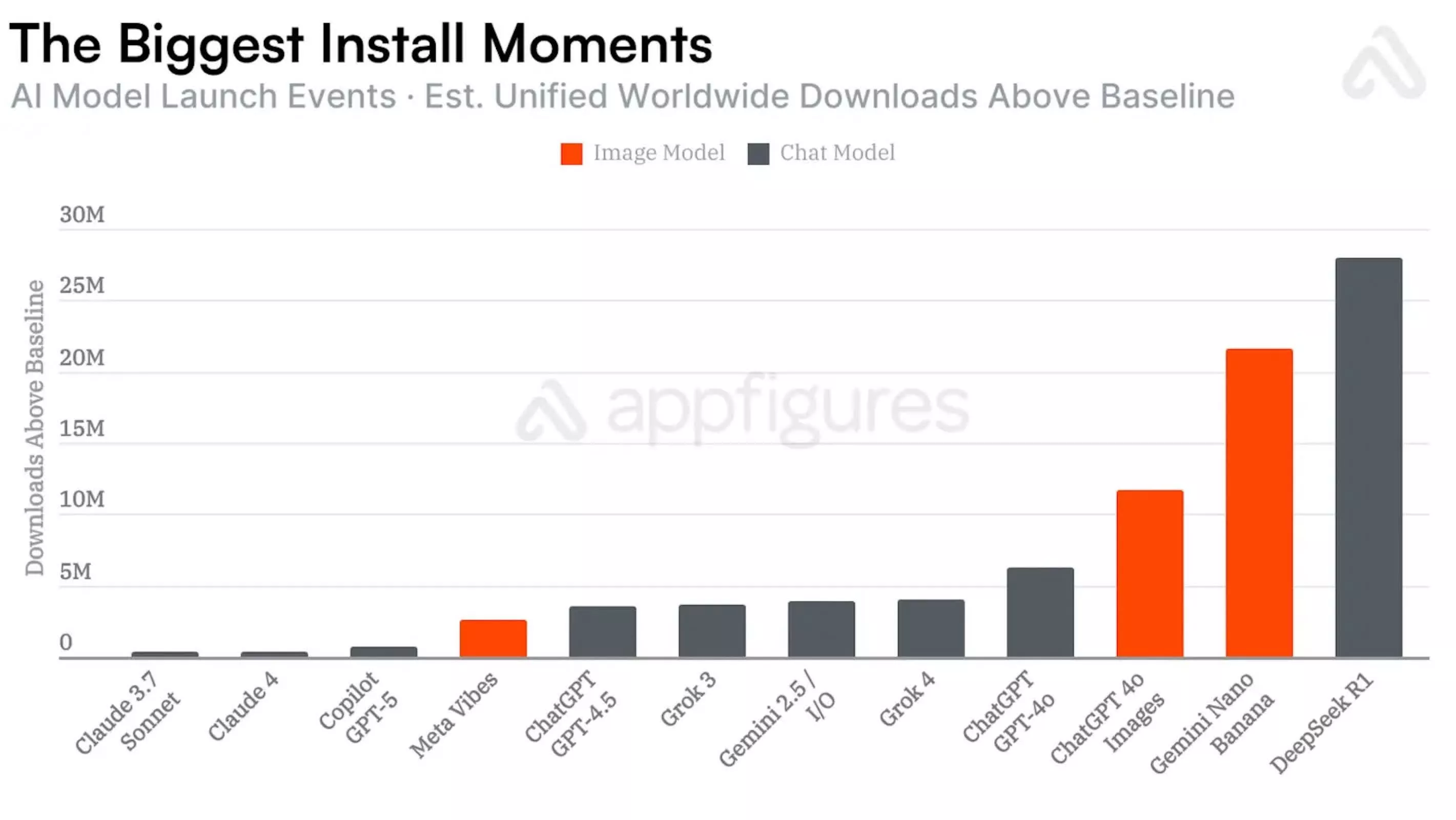

几家头部平台的最新产品节奏很好地印证了这一趋势。Google 的 Gemini 应用在推出图像模型 Nano Banana 后,安装量出现明显跳涨;在 Gemini 2.5 Flash 图像模型上线后的 28 天内,新增下载超过 2200 万次,增速大约是其以往同等时间段平均水平的四倍以上。 这一系列更新说明,哪怕底层模型本身的改动并非天翻地覆,只要在“能看见”的图像侧有新玩法,就足以在短期内撬动下载曲线。

OpenAI 的 ChatGPT 在集成 GPT‑4o 图像生成功能后,也经历了类似的增长。在新功能上线后的首个 28 天时间里,这款应用新增安装超过 1200 万次。 Appfigures 的对比数据指出,这一下载高峰大约是此前围绕 GPT‑4o、GPT‑4.5 和 GPT‑5 等模型升级所带来增幅的 4.5 倍,这进一步印证了:对大多数新用户而言,能“看得见”的图像功能比难以直观感知的文本性能提升更具拉新效果。

这种以视觉内容驱动增长的模式并不仅限于静态图片。Meta 的 AI 产品 Vibes 专注于由 AI 生成的短视频,自 2025 年 9 月推出以来的首月,就为应用带来了大约 260 万额外下载。 虽然从形式上看它强调的是视频,但本质上仍属于追求“快产出、易分享”的视觉 AI 工具,与图像生成功能共同指向同一个方向:用更直接的视觉反馈,缩短用户从好奇到传播的路径。

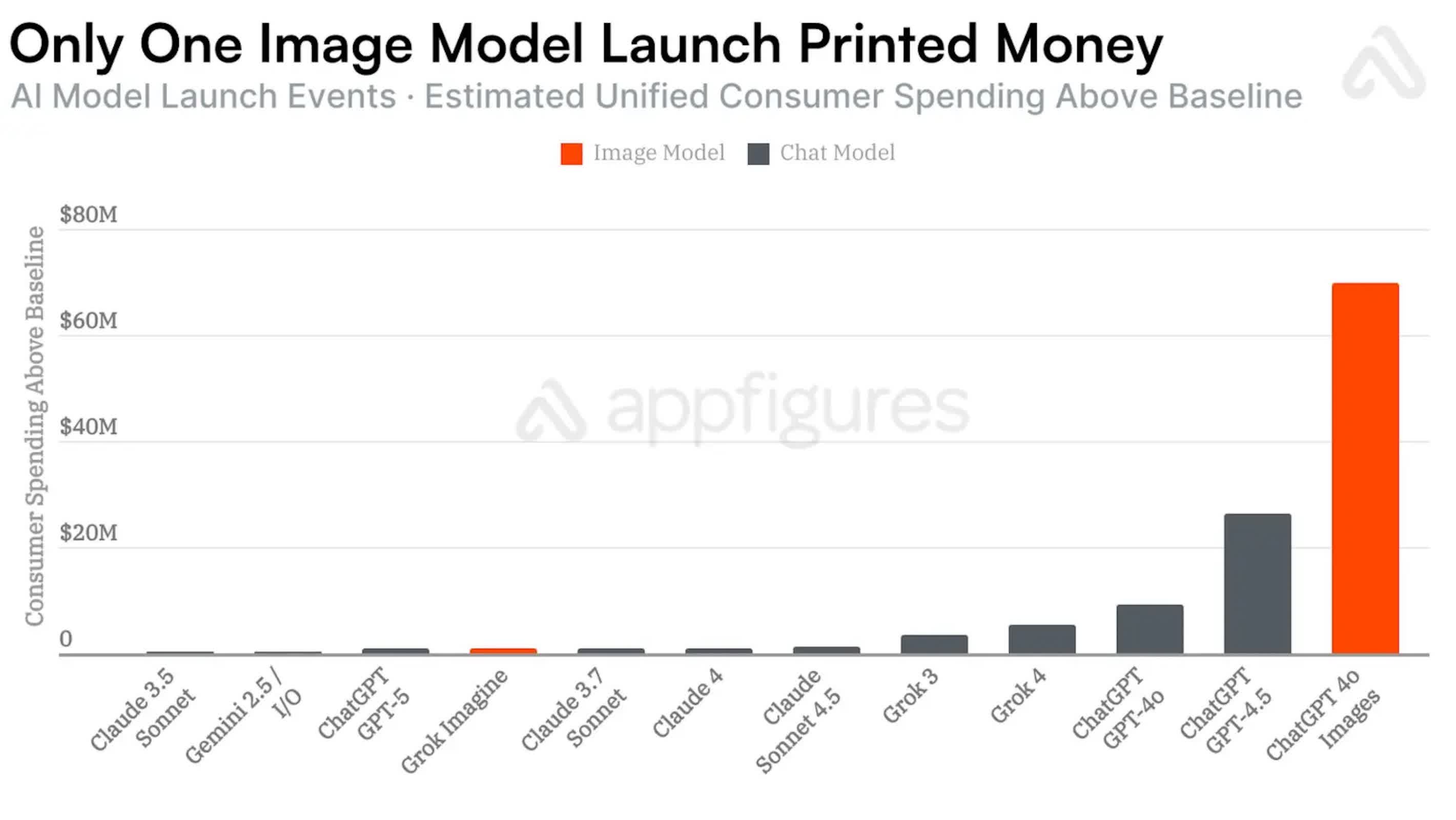

不过,下载量的飙升并不自动等同于收入的增长。数据同时揭示出一条明显的“增长—变现”鸿沟。以 Gemini 为例,Nano Banana 发布后虽然在 28 天内获得了强劲的新增安装表现,但同期在用户消费端仅贡献了约 18.1 万美元的估算支出。 Meta 的 Vibes 在带动装机数上同样显眼,却几乎没有拉动相应营收增长的迹象。 这说明,对多数产品来说,图像功能目前更像是一种“获客利器”,而不是直接的变现引擎。

在这一点上,ChatGPT 是少数“打破魔咒”的例外。其 GPT‑4o 图像模型不仅带来了大量新用户,还显著提升了付费转化:在新功能上线后的 28 天内,应用在用户侧的估算消费比基线水平多出约 7000 万美元。 这组数据表明,图像功能的确有潜力同时承担“拉新”和“变现”双重任务,但前提是其在产品结构中的定位与收费设计足够清晰,让用户愿意为之付费,而不仅仅把它视作一个免费的“玩具滤镜”。

并不是所有热度高企的 AI 产品都依赖图像功能来驱动增长。DeepSeek 在 2025 年 1 月发布的 R1 模型,在缺乏显眼图像或视频功能的前提下,也在短时间内带动了约 2800 万次下载。 不同之处在于,这一波上涨更多源自行业关注与话题效应——尤其是其低成本训练路线和相关技术路径在科技圈引发的广泛讨论,而非某一类具体的生成式视觉特性。

即便如此,从当前的整体数据来看,趋势已经足够清晰:在移动场景下,视觉 AI 功能正成为大量用户接触一款 AI 应用的首要入口。对于普通用户而言,能够快速生成、立刻分享的图片和短视频,往往比更抽象的“推理增强”“模型升级”更有吸引力。 底层模型能力的演进依然重要,但越来越多地被“隐藏”在后台,而最终决定用户是否愿意下载、尝试甚至推荐一款应用的,往往是那些显性且易于传播的图像与视频功能。