这结果有点尴尬。

我原本准备主推稳健型,毕竟听起来最适合大多数人:别太猛,也别太怂,收益和回撤都照顾一下。

结果用 9db 上的交易数据合成三套模拟组合后,最近几个月最争气的,居然是激进型。

截至 2026-05-22:

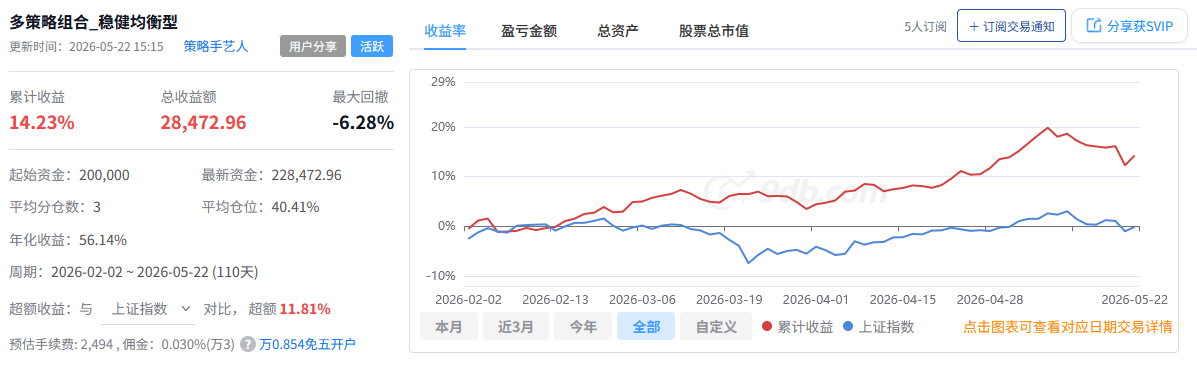

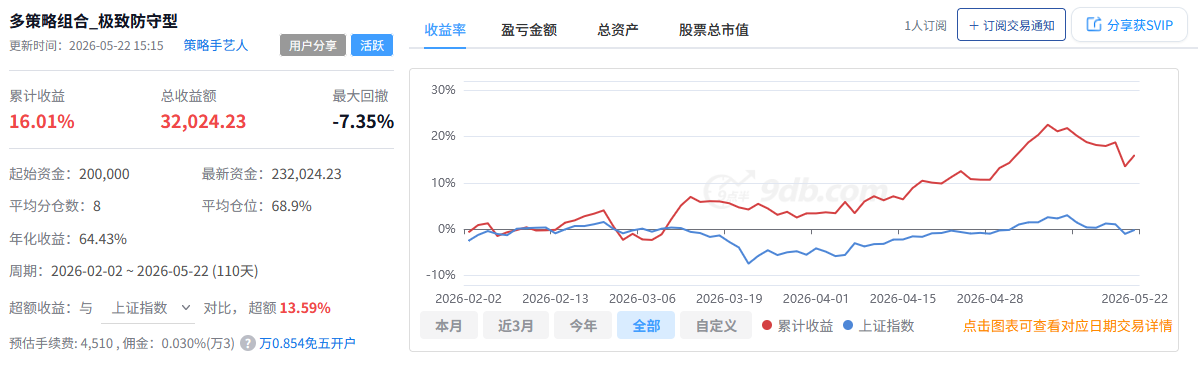

组合 累计收益 最大回撤 激进进攻型 24.39% -5.79% 稳健均衡型 14.23% -6.28% 极致防守型 16.01% -7.35%

最猛的那套,收益最高;更反常识的是,回撤还暂时最小。

先说清楚,这不是我真金白银跑出来的 shipan 账户,而是基于 9db 上已有策略交易数据,按 FOF 权重合成出来的模拟组合。样本也不长,从 2 月到 5 月,不能拿来吹“谁永远最强”。

但这个结果挺值得琢磨:激进、稳健、防守只是三套参数组合的代号,最后还得看它当月到底押了什么、押了多少。

为啥它能赢?

差距主要出在仓位表达上。

为了方便大家去 9db 上复核,我按组合类型把每个月选中的策略名和目标权重列出来。

激进进攻型

月份 目标权重 2026 年 2 月 九雷炸油桶小市值策略 40% + 玖菜_四轮驱动_v1 40% + 鸿运当头_中证红利 20% 2026 年 3 月 ETF 双池平滑动量轮动 100% 2026 年 4 月 趋势做 T 100% 2026 年 5 月 小市值因子轮动+趋势止损 40% + 趋势做 T 40% + 方舟 2 号 20%激进型这两个月最明显:3 月 ETF 双池 100%,4 月趋势做 T 100%。看准一个近期最强的策略,就把目标权重打满。

稳健均衡型

月份 目标权重 2026 年 2 月 九雷炸油桶小市值策略 50% + 玖菜_四轮驱动_v1 50% 2026 年 3 月 ETF 双池平滑动量轮动 50% + 闲置现金 50% 2026 年 4 月 趋势做 T 50% + 闲置现金 50% 2026 年 5 月 小市值因子轮动+趋势止损 50% + 趋势做 T 50%稳健型不是错了,它只是更克制。3 月、4 月都留了 50% 现金,这在行情不确定时很舒服,但如果主线继续走强,现金就会拖收益。

极致防守型

月份 目标权重 2026 年 2 月 玖菜_四轮驱动_v1 50% + 动量轮动双策略量化策略 30% + 趋势做 T 20% 2026 年 3 月 动量轮动双策略量化策略 50% + etf 轮动策略-bugfix 50% 2026 年 4 月 ETF 双池平滑动量轮动 50% + 趋势做 T 50% 2026 年 5 月 趋势做 T 50% + 动量轮动双策略量化策略 30% + 方舟 2 号 20%防守型也不是没价值,但这次提醒我:防守不是多塞几个策略,而是要真的分散风险源。如果几个策略底层都偏动量、偏趋势,名字看着不一样,市场一变脸,照样可能一起挨打。

注意,这里说的是月初生成的 FOF 目标权重,不等于当月每一天的实际持仓。真实执行时,还会受子策略有没有发买入信号、是否有空窗期等因素影响。

我怎么看?

激进型这次赢,不是因为它天然风险更小,而是仓位暴露刚好押中了近期占优的方向。

稳健型的问题,也不是逻辑错了,而是风险预算没打满。它留了现金,所以少挨一点打的同时,也少吃了一段行情。

防守型的问题更微妙:名义上分散了,实际风险源可能还不够分散。表面上是三四个策略,底层可能还是趋势、动量、ETF 轮动这类相近逻辑。

所以一句话总结:

激进型赢在短期动量踩得准;稳健型输在现金拖累;防守型输在分散还不够“异质”。

这也是我做完这次对比最大的感受:FOF 最难的不是把策略装进篮子里,而是每个月敢不敢做取舍。

状态差的,要踢出去;没好机会时,要敢留现金;主线清楚时,也要敢把仓位打出去。

当然,这几个月激进型赢了,不代表以后也会赢。说难听点,它可能只是刚好踩中了这段行情。后面市场一变脸,激进型第一个挨打也不是没可能。

所以我不会说“激进型最强”。我更愿意说:

这阶段,激进型踩得最准。

如果你是拿真金白银跑,你会选哪套?

是相信最近最强的激进型,还是宁愿少赚点,选能睡得着的稳健/防守型?

最后想求点策略样本

说句实在的:这套 FOF 现在最大的问题,不是公式不够花,而是优质策略样本还不够多。

FOF 最吃策略池质量。池子里如果全是趋势、动量、ETF 轮动,那再怎么分散,本质上还是一类风险。

我现在最缺的,反而是那些风格不一样的策略:红利、低波、反转、择时、行业轮动、可转债、现金管理,甚至一些只在特殊行情里有用的小众策略。

所以如果你手里有策略,哪怕它不是全年都猛,只要在某类行情里有自己的优势,都可以挂到 9db 竞技场跑起来。对你来说,是多一个公开验证和被资金发现的机会;对我来说,也是给 FOF 研究多一块拼图。

策略池越丰富,FOF 才越有可能从“看起来分散”,慢慢变成“真的分散”。